来源:中国银行保险报 时间:2026-03-03 10:18:26 作者:

【引言】

《银行保险机构声誉风险管理办法(试行)》第三条要求,银行保险机构声誉风险管理应遵循“前瞻性”原则。即“银行保险机构应坚持预防为主的声誉风险管理理念,加强研究,防控源头,定期对声誉风险管理情况及潜在风险进行审视,提升声誉风险管理预见性”。 自2022年起,银保监会要求各政策性银行、国有银行和股份制商业银行及大中型保险机构每季度结合宏观环境、围绕行业热点开展声誉风险隐患排查,研判风险点,并形成季度研判报告反馈至监管机构。

排查的三大关键▼

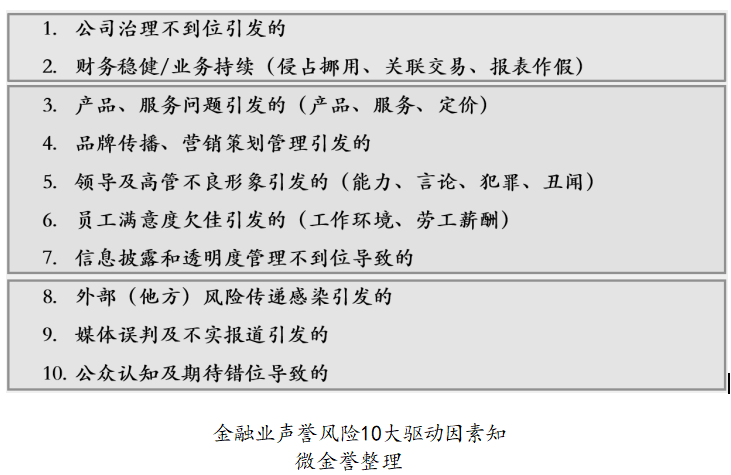

1. 根据声誉驱动因素列出排查清单

声誉风险作为次生风险,与信用风险、市场风险、操作风险等风险相伴而生,这些风险不一定会导致声誉风险,所以,声誉风险排查不能等同于全面风险排查。 声誉风险排查,就是找到影响公司声誉的相关问题或风险隐患。而其关键,是充分理解声誉及声誉风险的内涵与外延,在众多的风险中找到最容易导致声誉的风险隐患点或声誉驱动因素。 在长期服务金融机构过程中,通过对海量舆情监测、研判及事件的处置,知微金誉总结提炼出了金融企业声誉风险的10大驱动因素。 在具体机构的声誉风险排查中,排查驱动因素(指标)的选择需要进行量身定制。

2. 对风险隐患进行评估

排查不是目的。与评估相较,排查是找到了风险隐患,接下来需要评估,即对风险隐患的具体可能性和影响大小进行进一步考评。换言之,声誉风险排查是找到驱动声誉风险发生发展的关键因素,而声誉风险评估是找到导致声誉风险产生负面影响的关键因素。 从多年实践看,估定概率大多依靠历史事件的基本规律、当下风险事件的影响程度、民众特别是网民的情绪烈度和国家政策层面的影响四个方面。 在具体操作层,影响力可从事件性质、危害程度、波及人数、综合影响范围、政策背景等方面评估;考虑到事前评估并无现成传播数据,传播力评估可从历史事件的传播力展开,即事件的重要性、接近性、显著性、争议性、奇葩性等。

3. 风险排查成果应用

通过排查发现风险点后,需综合分析声誉风险隐患转化为声誉事件的可能性,评估其对机构业务、财务状况和声誉影响,并将声誉风险隐患按照影响程度和紧迫性进行排序。 对评估出的可以立即化解的隐患,应及时落实解决方案,明确工作时间表和具体责任人,逐项解决;对评估出的短期内很难完全消除的风险隐患,应制定分步骤化解的方案和预案,有效控制和缓释风险;对评估出的容忍度内的风险隐患,应进行定期检查和重新评估。 声誉风险管理部门对上述风险隐患应建立台账,动态更新,逐条压实责任,持续跟进处置进度,做到事毕账清。同时,机构对于排查发现集中反映的、具有共性的风险隐患专项分析,通过情景分析法详细、严密推理和描述未来可能出现的各种风险场景,有针对性的制定风险防控专项预案,并随时监测风险影响因素的变化,对方案做相应调整。

排查的实操实务▼

1. 排查思路

按照海恩法则分析,当一件重大事故发生后,在处理事故本身的同时,还要及时对同类问题的“事故征兆”和“事故苗头”进行排查处理,以此防止类似问题的重复发生,及时解决再次发生重大事故的隐患,把问题解决在萌芽状态。 一般来说,历史上(尤其近期)同类事件的发生演练规律具有比较大的参考价值,但要把诸多变量考虑进去,即“吃一堑长一智”。 另外,历史案例法很好的解决了非声誉风险管理条线人员“不会排”的本领恐慌。排查者无需琢磨何为声誉风险,声誉风险如何传递为声誉事件,声誉事件诱因及驱动因素等专业术语和学术理论,而是通过历史发生的同类型案例,在吃瓜之余,即明白“对了,我们机构发生的事,和他们家之前发生的一模一样”,那么,顺理成章地,“我们这件事也得上报,否则……” 从知微金誉的咨询实践中看,这种方法效果极为明显,极大地降低了基层排查人员的执行门槛,且方便实用。

2. 执行流程

一旦思路上达成一致,执行上便会变得轻松无比。总结起来,有三个步骤:

一是设计排查指标体系。基于上文的分析,排查的关键是找到核心驱动因素。设计者可根据排查内容,找到具体的二级驱动因素。

二是找到同类型案例。依照驱动因素,从历史案例库中找到对应的案例,并就案例的风险点、属性及危机等级进行详细展示,以方便排查者充分理解本案例,并了解所在机构事件的相似性和不同点。

三是安排专门人员排查。排查人员在了解排查内容和熟悉案例提示后,基于对所在机构情况的核实,进行填写。 虽然核心思路是三步,但在具体执行中,还有很多细节需要考虑。

3.排查工作的五个要点

声誉风险部门在制定方案上需科学合理、切实可行,避免方案因“假大空”而流于形式,失去排查的意义。

1. 谁来排查? 归口部门牵头,全员排查。归口部门牵头,制定排查评估工作规范,在规定时间下发排查对象,向各部门及时发出预警提示。由排查对象根据工作规范,在规定时间内完成排查工作。

2. 排查什么? 声誉风险是指由金融机构经营、管理及其他行为或外部事件导致利益相关方对金融机构产生负面评价的风险。从概念中可以看出,声誉风险的诱因包括内部和外部,内部是指金融机构自身的经营和管理,包括前台的营销推广、产品设计、产品定价和各类业务等,还包括中后台比如说财务、信息技术、人力资源等。也就是说,声誉风险无处不在、无时不在。 需要强调的是,排查的必须是客观的声誉风险隐患,而不是理论上可能导致声誉风险的其他风险点。

3. 什么时候排查? 根据机构实际情况进行。最好是定期排查与随机排查相结合,全面排查和专项排查相结合。 与例行排查相比,专项排查更具有针对性。如当“奔驰女车主哭诉维权”事件在网上迅速发酵后,某财险公司立即对相应的车险业务进行了主动识别排查,通过业务管理条线迅速了解到,分公司与涉事单位——利之星奔驰4S店存在业务合作关系,部分客户的轮胎险业务还处于保障期间,同时,因涉事机构暂停运营的关系,部分客户因车辆尚在店内维修,出行存在极大的不便,很可能导致客户不满,引发投诉。针对这一情况,该公司提前做好了预案和防范措施,降低舆情风险。

4. 怎么排查? 排查过程中可以采用多种方法,如舆情数据分析法、案例分析法、面对面访谈、焦点座谈会、风险数据分析、对标分析等。

5. 排查要达到什么效果? 排出声誉风险隐患是排查的第一步,还需做好风险概率和影响的评估,并提出风险防控化解措施,并再次评估化解效果,后续再撰写排查及整改报告。