来源:中国银行保险报 时间:2026-04-02 15:59:22 作者:

3月31日,中国精算师协会(以下简称“精算师协会”)、中国银行保险信息技术管理有限公司(以下简称“中国银保信”)发布了我国新能源车险2025年有关赔付信息。

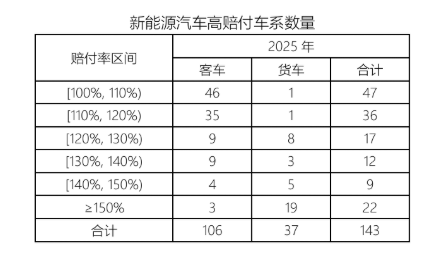

数据显示,2025年,我国保险业承保新能源汽车4358万辆(其中客车4181万辆,货车177万辆),比上年增加1248万辆,增长40.1%;保费收入1900亿元,提供风险保障金额159万亿元;承保亏损56亿元,同比减亏1亿元;综合成本率同比下降1.3个百分点。新能源汽车规模车系数量429个,其中客车370个,货车59个。 相关业内人士表示,当前,保险业持续完善新能源车险定价能力、降低维修成本,2025年在承保覆盖面持续扩大的情况下,亏损进一步收窄,行业整体呈现出向好的发展趋势。与此同时,行业也在积极服务“两司”(货车司机、网约车司机),通过完善“车险好投保”平台等举措履行社会责任。 2025年赔付率超过100%(尚未考虑财险公司日常经营管理费用成本)的高赔付车系有143个,较上年增加6个,其中客车106个,货车37个。 其中,赔付率在100%—110%之间的高赔付车系有47个,含客车46个、货车1个;赔付率在110%—120%之间的有36个,含客车35个、货车1个;赔付率在120%—130%之间的有17个,含客车9个、货车8个;赔付率在130%—140%之间的有12个,含客车9个、货车3个;赔付率高于150%的有22个,客车3个、货车19个。 为何新能源车险阶段性出现赔付率高的情况?上述业内人士表示,主要还是由于出险率较高。新能源汽车凭借低使用能源成本优势成为营运类车辆的优先选择;此外,一些车型在家用状态下,其赔付率本属于正常水平,但这些车型中有不少属于网约车,导致整体赔付率高于100%。 中国人保党委委员、人保财险党委书记张道明在中国人保2025年业绩发布会上表示,整体来看,新能源车险仍面临三大挑战:一是新能源车辆出险率高,大幅高于燃油车;二是社会化维修渠道不足,车辆维修成本相对较高;三是人伤案件占比和赔偿标准均呈现上升趋势,案均赔款上涨,这些都导致新能源车险赔付压力处于高位。 费用率将稳中向好 在车险“报行合一”的常态化监管下,行业费用竞争回归理性,而新能源车险的规模扩张与赔付改善正成为决定车险盈利水平的核心因素。 张道明表示,目前,新能源车险已经出现了一些积极的因素:一是受旧车占比提升、驾驶行为习惯改善、辅助驾驶技术进步等多重因素影响,新能源车出险率已经呈现出下降趋势。二是配置自动紧急制动系统AEB的货车从数据上看赔付风险较未配备的货车低7%,主要体现在案均赔款降低。根据国家标准,预计2026年7月1日起,重型营运货车新车要求强制配备AEB;2028年1月1日起,轻型货车新车要求强制配备AEB,这对新能源货车赔付风险的改善将是重要利好。三是国内新能源车型风险分级制度正在筹备建设中,其推出必将推动车企更加关注并不断提升车型的安全性与维修的经济性,从而最终降低车辆维修成本,使广大新能源车消费者受益。 “从费用率方面看,2026年监管将进一步巩固‘报行合一’、强化‘三项机制’、整治违规行为、规范市场秩序,费用率将稳中向好。综合来看,预计2026年新能源车险综合成本率将进一步改善,盈利水平将进一步提升。”张道明补充道。 车险是汽车产业链的重要一环。当前新能源车险出现高赔付的阶段性特征,反映了新能源汽车产业链在前后端还不协调,需要保险业和汽车产业协同联动解决。 精算师协会与中国银保信表示,有关高赔付率车系的具体情况将通过适当方式反馈给相关汽车生产企业,推动其完善车辆安全性与维修经济性设计,合力降低车辆全生命周期使用成本。 下一步,精算师协会与中国银保信将继续推动跨行业沟通与数据共享,持续跟踪分析新能源车险有关赔付情况,及时回应社会关切,提高新能源车险保障能力和服务水平,助力新能源汽车产业高质量发展。

高赔付车系143个